新闻中心Position

你的位置:kaiyun下载·开云体育(中国)官方网站 登录入口 > 新闻中心 > kaiyun(1)年底积极的战略仍可能进一步出台和扩充-kaiyun下载·开云体育(中国)官方网站 登录入口

发布日期:2026-01-20 14:16 点击次数:90

投资要点

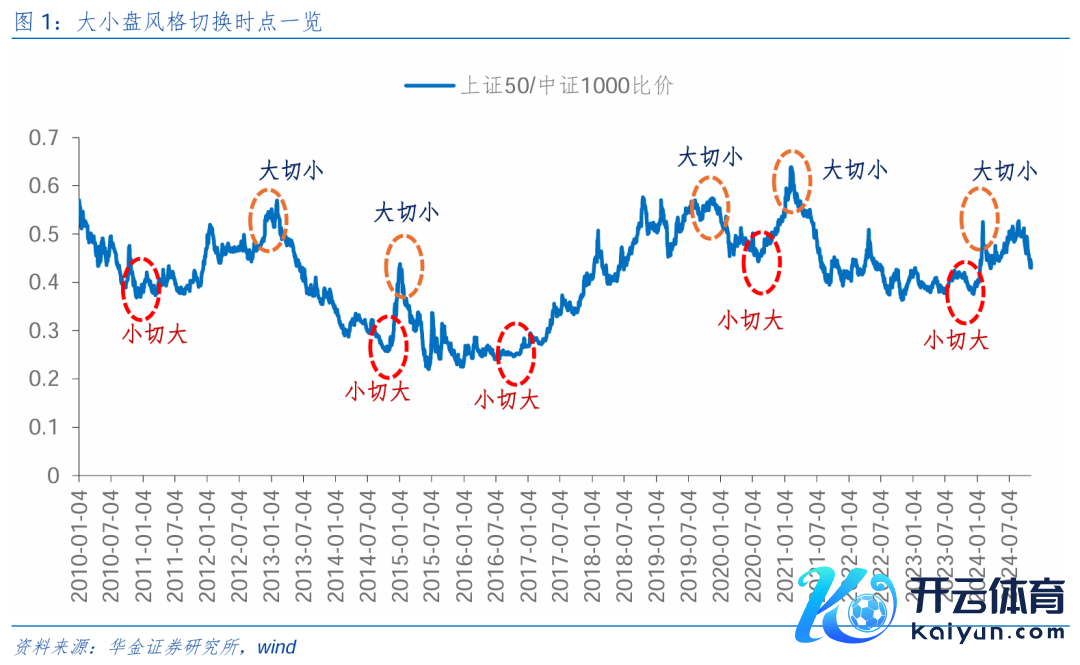

年底大小盘格调切换并不常见,受战略和外部事件、流动性等成分影响。(1)年底出现大小盘格调切换并不常见:2010年以来共有5次小切大、5次大切小,于11月或12月发生格调切换的仅有3次。(2)影响大小盘格调切换的主要成分是战略和外部事件、流动性、盈利。一是战略和外部事件是中枢影响成分:战略收紧或外部事件偏负面时,格调可能小切大;反之,格调可能大切小。二是流动性亦然中枢影响成分:流动性宽松利于小盘格调,不然偏向大盘。三是盈利对大小盘格调也有一定影响。(3)年底若出现大小盘格调切换,中枢驱动成分是战略和流动性。

年底成长价值格调切换较常见,受战略和外部事件、产业周期、流动性等成分影响。(1)年底出现成长价值切换较常见:2005年以来共有5次成长切换价值、5次价值切换成长,于11月或12月发生格调切换的出现5次。(2)影响成长价值格调切换的主要成分是战略和外部事件、产业催化、流动性。一是战略及外部事件是中枢影响成分:若战略偏紧或者外部负面冲击,格调可能成长切价值;反之,格调可能价值切成长。二是产业趋势对成长价值切换也有紧要的影响。三是流动性对格调切换也有影响,如成长占优的5年中有4年是流动性宽松或者DR007处于低位。

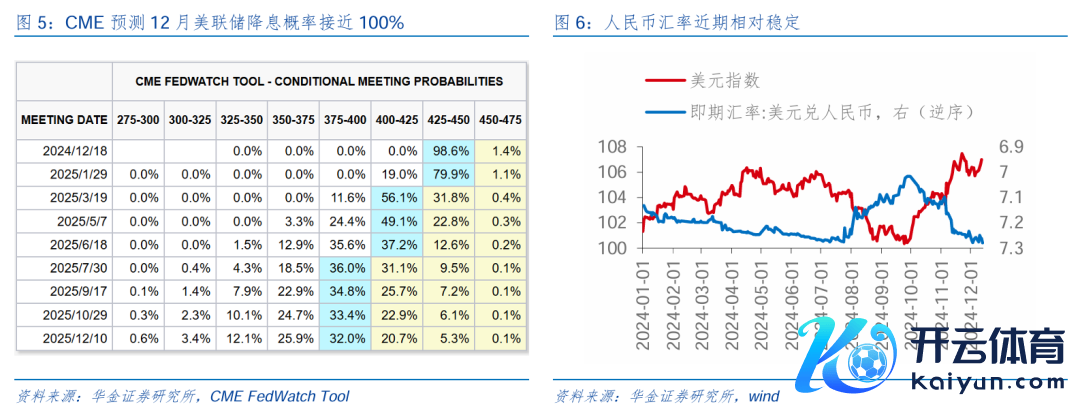

本年年底格调依然可能偏向中小盘成长。(1)年底积极的战略仍可能进一步出台和扩充:领先,已出台战略有望加速落地扩充;其次,年底货币宽松和提振销耗的战略可能进一步出台。(2)年底外部风险可能有限:一是特朗普上台要到1月底,且前期对华加征关税等表态阛阓仍是有所反应;二是中东、俄乌等地缘风险可能有所边缘下落。(3)年底国内流动性可能进一步宽松。一是好意思联储12月降息仍是八成率;二是12月MLF到期量较大,年底降息或降准的概率较高。(4)年底科技产业趋势上行仍是八成率,科技成长格调仍可能相对占优。一是战略维持场合不变;二是年底国表里AI期骗、机器东谈主、自动驾驶等科技筹谋规模的居品迭代赓续。

A股短期可能延续轰动偏强走势,跨年行情可能延续。(1)分子端:经济和盈利成立趋势不变。一是经济延续弱成立趋势:11月出口增速有所回落,但结构优化且处于较高水平;一线城市地产销售周同比增速大幅回升。二是企业盈利年底仍处于回升周期中。(2)流动性:短期可能边缘宽松。一是12月好意思联储降息仍是八成率;二是年底国内降准或降息的概率较大;三是年底机构资金和融资等股市资金可能进一步流入。(3)风险偏好:战略不绝撑持风险偏好。

短期不绝聚焦科技成长和中枢钞票。(1)财政和货币战略双宽松对科技暖热周期有意。一是历史上财政膨大时刻,科技暖热周期行业施展相对占优;二是历史上货币宽松时刻,TMT与周期有逾额收益。(2)短期销耗可能有成立契机。一是历史上销耗有逾额收益主要受经济和盈利改善、战略刺激或避险需求、资金流入等驱动;二是现时经济弱成立、战略提振效应上升、外资可能流入等使得部分销耗行业可能相对占优。(3)短期建议不绝蔼然:一是战略和产业趋势朝上的电子(销耗电子)、蓄意机(自动驾驶)、传媒(AI期骗)、军工、机械(机器东谈主);二是可能受益于战略的食物、汽车、商贸零卖、社服;三是基本面可能改善的电新、医药等。

风险教唆:历史训戒改日不一定适用,战略超预期变化,经济成立不足预期。

正文实际

一、周度聚焦:年底格调会切换吗?

(一)年底影响格调切换的成分是什么?

年底大小盘格调切换并不常见,受战略和外部事件、流动性等成分影响。(1)年底出现大小盘格调切换并不常见。领先,咱们登第上证50指数代表大盘,中证1000指数代表小盘,蓄意两者比价发现2010年以来共有5次小盘切换至大盘(2010/9、2014/10、2016/11、2020/8、2023/12)、5次大盘切换至小盘(2013/2、2015/1、2019/12、2021/2、2024/2)。其次,2010年以来于11月或12月发生格调切换的仅有3次,年底出现大小盘格调切换并不常见。(2)影响大小盘格调切换的主要成分是战略和外部事件、流动性、盈利。一是战略和外部事件是中枢影响成分:领先战略收紧或外部事件偏负面时,格调可能小切大,如2010年9月央行明确暂停披发第三套及以上住房贷款等筹谋交替,2016年底证监会对举牌和杠杆收购加强监管,2020年8月中好意思贸易摩擦加重,2023年10月碧桂园追究宣告将爽约等导致格调切向大盘避险;其次若战略和外部事件偏积极,格调可能切换至弹性更大的小盘股,举例2013年1月工信部力推9大行业并购重组,2024年2月汇金增持以及证监会重办主宰阛阓坏心作念空等战略落地后阛阓格调偏向小盘。二是流动性亦然中枢影响成分:领先流动性宽松利于小盘格调,举例2014年末央行转移信贷战略维持再贷款披发条目,下调支农、支小再贷款利率,2020年头货币战略大幅宽松,2021年头DR007利率大幅下行,阛阓格调切换至小盘;其次流动性收紧格调可能转向大盘,2016年年底好意思联储加息下,格调由大转小。三是盈利对大小盘格调也有一定影响,举例2020Q4至2021Q1时期,上证50归母净利润同比增速由29%上升至43%,而中证1000盈利增速从0.6%上升至144%,弹性澄清更大,同期重叠时期内并无战略和外部事件扰动,因此格调转向小盘。(3)年底若出现大小盘格调切换,中枢驱动成分是战略和流动性。一是岁末年头多为基本面数据和A股盈利的空窗期,经济环境和上市公司事迹对格调的影响有限。二是不雅察2016/11和2023/12发生格调切换前后的观点变化来看,多受外部事件冲击或流动性收紧导致格调切向大盘,而2019/12则受货币战略宽松切换至小盘,稳妥前期的论断,因此岁末出现格调切换的中枢是战略和外部事件、流动性,而非基本面筹谋成分。

年底成长价值格调切换较常见,受战略和外部事件、产业周期、流动性等成分影响。(1)年底出现成长价值切换较常见:领先,咱们登第国证成长指数代表成长,国证价值指数代表价值,蓄意两者比价发现2005年以来共有5次成长切换价值(2007/1/26、2007/11/15、2011/1/7、2016/7/2、2021/8/5)、5次价值切换成长(2007/5/25、2008/11/7、2015/1/7、2018/10/19、2024/8/28)。其次,2005年以来于11月或12月发生格调切换出现5次,年底出现成长价值切换较常见。(2)影响成长价值格调切换的主要成分是战略和外部事件、产业催化、流动性。一是战略及外部事件是中枢影响成分:若战略偏紧或者外部负面冲击,格调可能成长切价值,如受次贷危境影响的2007.11、受欧债危境延长影响的2011.1、受英国脱欧下外盘轰动的2016.7、受疫情反复影响内需和出口的2021.8;反之,格调可能价值切成长,如扩充“四万亿”开释流动性的2008.11、财政纠正重叠信贷战略缩小维持科技改进的2015.1、贸易摩擦下突显科技“自立自立”紧要性的2018.10、发展新质坐褥力的2024.8。产业趋势对成长价值切换也有紧要的影响,如价值切换成长的行业的年份2015.1、2018.10、2024.8折柳受互联网周期、半导体周期及AI周期上行影响,而成长切换至价值的2007.1、2007.11、2016.7折柳受到煤飞色舞、供给侧纠正行情影响。三是流动性对格调切换也有影响,如成长占优的年份均是流动性上升或者DR007处于低位年份,折柳是2008.11、2015.1、2016.7、2024.8。

(二)本年年底格调依然可能偏向中小盘成长

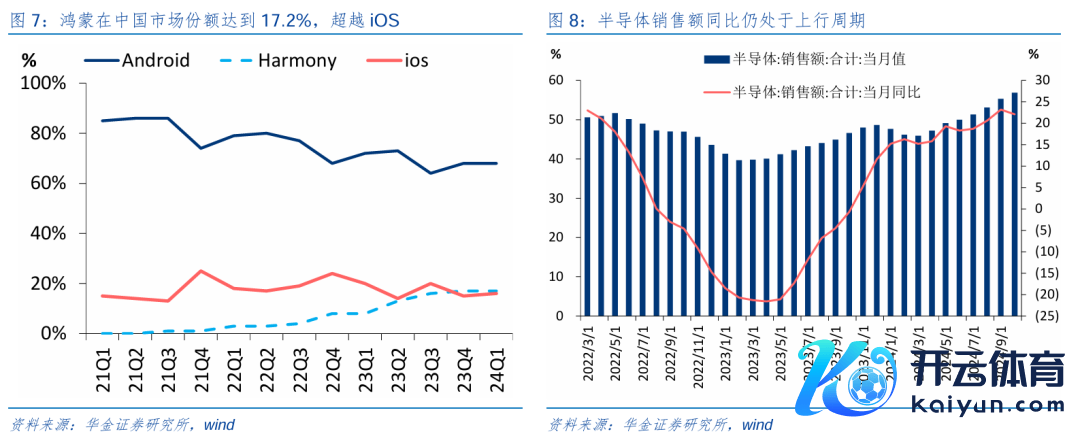

本年年底格调依然可能偏向中小盘成长。比照历史复盘训戒,本年年底战略依然积极、外部风险有限、流动性宽松、科技产业趋势上行,中小盘成长的格调可能延续。(1)年底积极的战略仍可能进一步出台和扩充。领先,政事局会议和中央经济责任会议上强调的推动“两新”神气落地、加速专项债刊行、化解地方政府隐性债务、地产收储等提振销耗、投资等方面的已出台战略有望加速扩充。其次中央经济责任会议明确建议应时降准降息,在年底资金需求季节性上升的时点,货币宽松的战略可能进一步出台,此外,扩大以旧换新的限制和适用品种等提振销耗的战略也有望进一步出台和落实,可能与销耗旺季共振进一步推动内需成立。(2)年底外部风险可能有限:一是特朗普上台要到1月底,且前期对华加征关税等表态阛阓仍是有所反应,短期内对A股影响可能相对有限;二是波兰总理图斯克近期暗示,对于俄乌冲破的和平商量可能在这个冬天初始,俄乌、中东的地缘风险可能边缘下落,格调可能难转向大盘避险。(3)年底国内流动性可能进一步宽松。一是好意思联储12月降息仍是八成率,CME预测12月降息25BP概率接近100%,此外即便好意思元走强,东谈主民币汇率在国内战略发力和经济成立预期下持续贬值的可能性较小,国内货币宽松的制肘有限;二是12月MLF到期量较大,在中央经济责任会议明确应时降息降准后,年底货币战略宽松概率较高。(4)年底科技产业趋势上行仍是八成率,科技成长格调仍可能相对占优。一是中央经济责任会议不绝强调 “以科技改进引颈新质坐褥力发展”及“开展新时期新址品新场景大限制期骗示范举止”, 突显科技改进、产业升级、指点战略和资金投向八大新质坐褥力筹谋的新兴行业仍是战略的主要场合。二是年底国表里AI期骗、机器东谈主、自动驾驶、营业航天等科技筹谋规模的时期和居品迭代赓续,具体来看:销耗电子方面, OPPO、谷歌、英伟达等多款AI新址品发布,IDC瞻望改日四年AI手机出货量复公约比增速将达到78.4%;半导体方面,民众半导体周期回升,2025年AI换机潮可能进一步推升半导体景气;机器东谈主方面,2025年tesla和国产机器东谈主赓续更新和落地;国产软件软件方面,24Q1鸿蒙在中国阛阓份额达到17.2%且高出iOS,2025年操作系统国产化有望进一步加速;自动驾驶方面,2025年国内车路云一体化神气可能持续落地,2025年国内车企可能推出L4级别智能驾驶体验。

二、周度策略:短期可能延续轰动偏强走势,跨年行情可能延续

(一)分子端:基本面延续成立

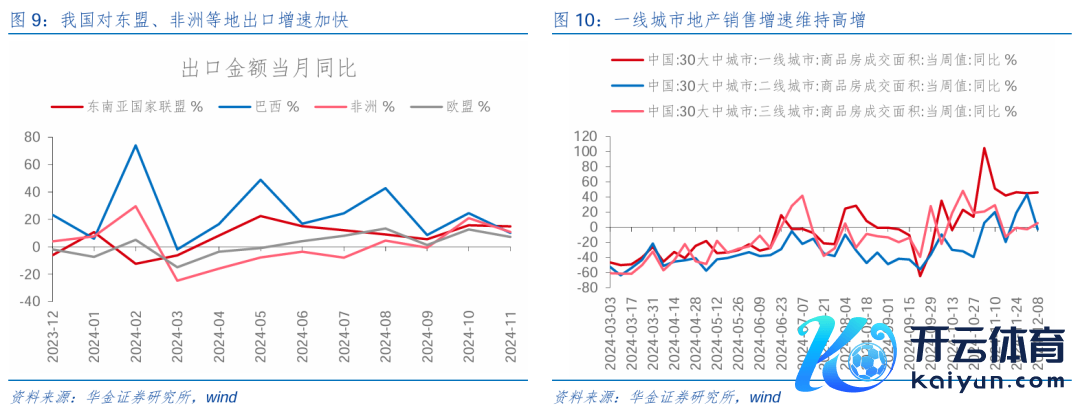

经济和盈利成立趋势不变。(1)经济延续弱成立趋势。领先,11月出口增速有所回落,但结构优化且处于较高水平:一是数据上,11月出口金额当月同比增速录得6.7%(前值为12.7%),受外需缓缓放缓、基数效应消退等成分影响较为澄清;二是结构上,国别来看,我国对东南亚国度定约、非洲、巴西等新兴地区地出口增速保管高增,11月出口金额同比折柳达到14.9%、10.8%、10.1%,而对欧盟和好意思国出口保管相对雄厚(7.2%、8.0%),对俄罗斯出口增速转负至-2.5%,新兴阛阓的需求仍是撑持出口的紧要持手,居品上仍以高时期居品为主,本年前11个月中自动数据搞定开辟过火零部件出口同比增长11.4%、集成电路同比增长20.3%、汽车出口同比增长16.9%,出口居品结构也在持续优化。其次,一线城市地产销售周同比增速大幅回升:一是一线城市地产销售增速保管高增,最新当周商品房成交面积同比增速来看,一线城市地产销售增速保管在46%傍边的高位,且三线城市地产销售增速也由负转正至5.5%傍边,本轮地产战略缩小后一线城市扩充效力较为澄清;二是深圳、杭州、成王人等一线城市二手房销售也出现澄清改善,12月第一个星期深圳二手房成交面积同比增速高达188%,成王人约为97%,杭州在20%傍边,一线城市二手房阛阓较为活跃。(2)盈利不绝处于回升趋势中。一是工业企业利润方面,10月工业企业利润同比增速为-10.0%,比较三季度全体工业企业利润增速的-13.6%降幅不断,对应A股盈利可能不绝回升。二是字据wind一致预期,甩掉2024/12/12,一起A股盈利增速比较10月1日进步了0.8pcts,四季度盈利可能延续三季度回升趋势。

(二)流动性:短期可能边缘宽松

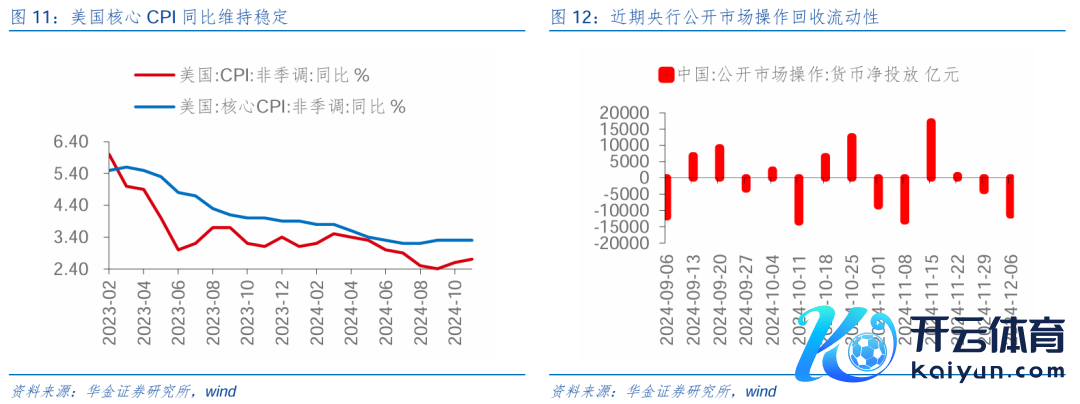

海表里流动性短期可能边缘宽松。(1)好意思国11月通胀数据并未超预期反弹,12月好意思联储降息仍是八成率。一是通胀数据来看,11月CPI同比录得2.7%(前值为2.6%),而剔除波动较大的食物和动力价钱后,中枢CPI同比录得3.3%(前值为3.3%),分项上动力价钱同比降幅收窄,而食物CPI同比增速有所上升,住房价钱增速略有下落,全体结构上仍未出现通胀澄清反弹的信号,对年末降息预期的影响相对有限。二是12月好意思联储八成率不绝降息25BP,CME预测其降息概率接近100%,此外近期好意思联储理事沃勒建议好意思国货币战略和战略利率的中期场合是明确的,明确抒发了对12月降息的维持,好意思联储官员的偏鸽表态也进一步强化了降息的预期,国外流动性保管宽松趋势不变。(2)中央经济责任会议明确应时降息降准,年底在资金季节性需求上升布景下国内降准或降息的概率较大。一是中央经济责任会议上仍是明确建议应时降息降准,货币战略宽松预期权贵上升。二是近期资金面偏焦虑,12月以来央行公开阛阓操作回收流动性越过1.1万亿,重叠MLF到期量较大、逆回购限制相对安定等成分共同催化下,货币战略宽松的进军性得到了澄清进步,降准降息的预期大幅增强。

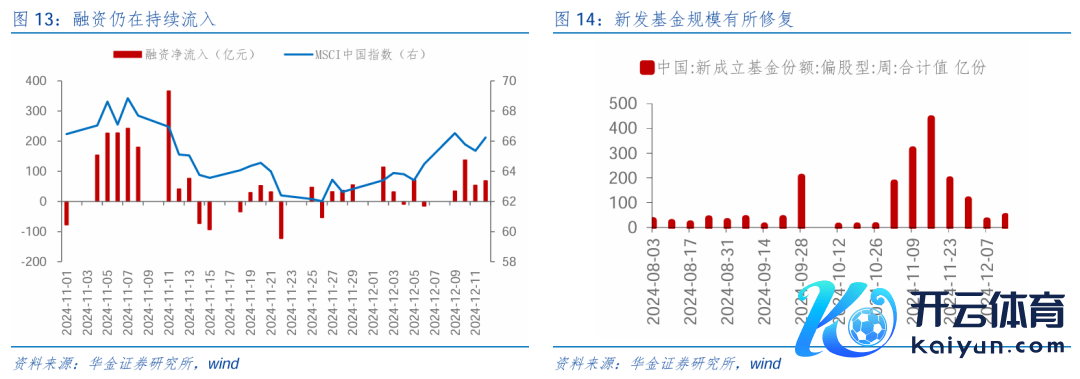

年底机构资金和融资等股市资金可能进一步流入。(1)阛阓情感持续飞腾,融资流入和新发基金进一步加多。一是融老本周(甩掉12/12)融资净流入294亿元,比上周加多了99.5亿元,环比增长52%,主要收成于阛阓延续结构性行情,12月MSCI中国指数不绝走强,投资者情感有所回升下融资不绝大幅流入A股。二是新发基金来看(甩掉12/13),本周新成立偏股型基金份额共46亿份(上周为28亿份),在资格了11月近1100亿份的大限制刊行后,阛阓消化压力有所缓解,刊行份额缓缓回升。三是全体来看,阛阓的获利效应素雅,成交量保持在1.8万亿傍边,微不雅资金可能会进一步回流,融资和新基金限制有望不绝增长。(2)战略导向下微不雅资金持续流入。政事局会议和中央经济责任会议全体定调积极,会议暗示扩内需仍是责任重心,财政、货币战略进一步宽松下托底基本面成立,跨年行情可能到来下有望进一步推动融资、机构资金等增量资金的流入。

(三)风险偏好:战略不绝撑持风险偏好

战略不绝撑持风险偏好。(1)中央经济责任会议定调积极,跟着战略的缓缓落地扩充,阛阓风险偏好依然有撑持。一是会议大幅进步2025年的经济和盈利回升预期:领先重心强调扩大内需、提高投资收益以及财政战略愈加积极等场合,财政和货币双轮驱动下进一步拉动“两新”、“两重”任务的扩充,对于社零和基建、制造业投资均可能有提振;其次会议也强调了高质料完成国有企业纠正深切进步举止,出台民营经济促进法等举措,有意于进步企业盈利预期。二是财政和货币战略八成率进一步发力,来岁国债和专项债刊行速率、货币战略宽松的节律和幅度均可能进步。三是老本阛阓战略积极提振阛阓情感,强调深切老本阛阓投融资空洞纠正,以及稳住楼市股市等方面,因而后续八成率延续“新国九条”的率领方针,提振老本阛阓的战略可能进一步出台和落实下股市风险偏好有望受到提振。(2)中东等国外地缘风险有所下落,阛阓情感可能有所成立。近期并吞国大会召开病笃相称会议,以压倒性大宗通过一项决议,要求在加沙地带罢了“立即、无条目和长期”息兵,决议同期敦促立即开释所有被扣押东谈主员,后续有望推动中东时事搪塞,同期近期金价也出现一定转移,风险偏好有望回升。

三、行业成立:短期聚焦科技成长和中枢钞票

(一)财政和货币战略双宽松对科技暖热周期有意

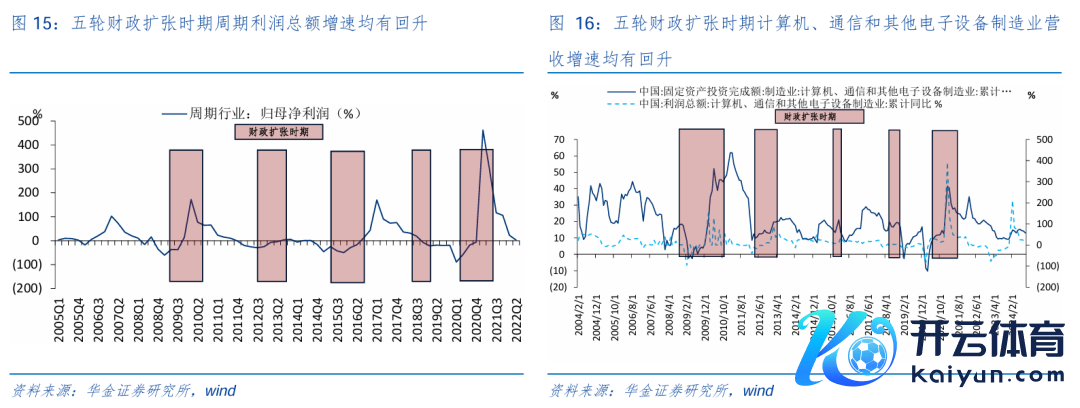

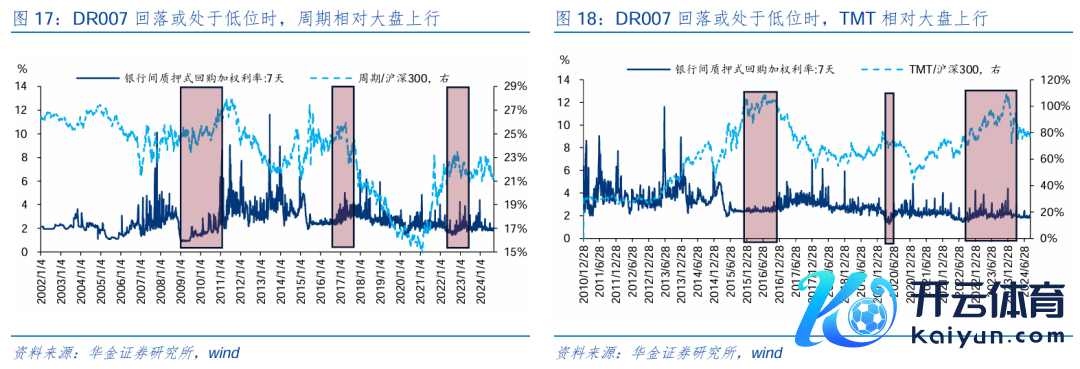

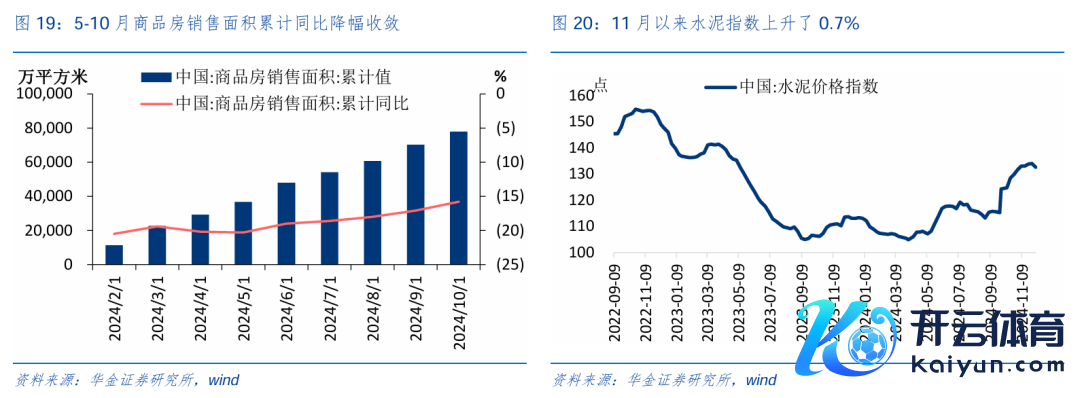

财政和货币战略双宽松对科技暖热周期有意。历史训戒上,财政膨大时刻,一是周期行业基本面有所改善:五轮财政膨大时刻周期行业利润总数增速有所回升,平均回升了25.4%傍边;二是科技行业基本面有所改善:五轮财政膨大周期中,蓄意机、电子和其他电子开辟制造业固定钞票投资完成额增速、利润总数增速及营收增速均有上升,平均增速折柳高达17.9%、13.5%、23.1%。货币宽松时刻,TMT与周期相对沪深300有逾额收益:复盘DR007回落或处于低位时,TMT相对大盘可能上行,如2013.8-2014.10、2015.6-2016.6、2019.11-2020.3、2022.5-2023.9。

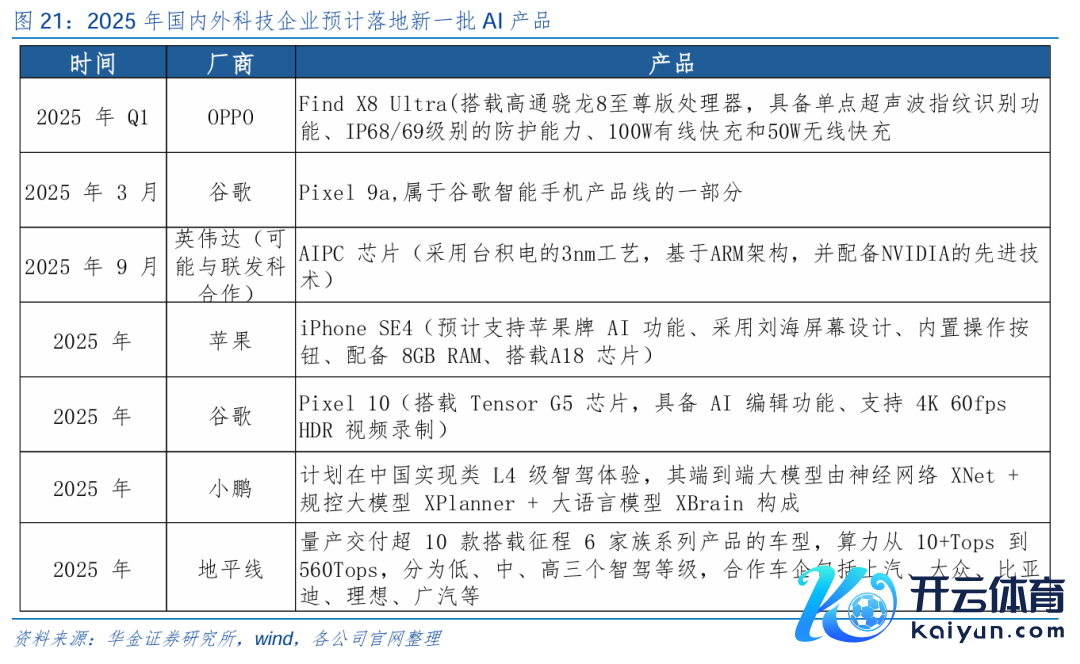

当下来看,科技暖热周期格调可能相对走强。一是中央经济责任会议强调要“扩充愈加积极的财政战略”,财政膨大下基建链筹谋的周期、固定钞票插足有望进步的大的科技可能受益。二是政事局会议提到货币战略转为“限度宽松”且为2008年以来第二次,比照复盘,流动性宽松下周期和科技筹谋行业有望受益。三是具体来看:科技方面,2025年多款AI新址品发布,IDC瞻望改日四年AI手机出货量复公约比增速将达到78.4%,战略支慎重叠短期催化赓续,行业景气有望进一步进步;顺周期方面,两次会议均强调要雄厚楼市,进一步延续督察地产风险定调,邻接前期9月政事局会议建议要“要促进房地产阛阓止跌回稳”及“转移住房限购战略,裁汰存量房贷利率”等地产缩小战略下, 5-10月商品房销售面积蓄计同比保管降幅不断趋势,11月以来水泥指数上升了0.7%,地方债务风险进一步化解下地产、基建筹谋行业有望回暖。

(二)短期销耗可能有成立契机

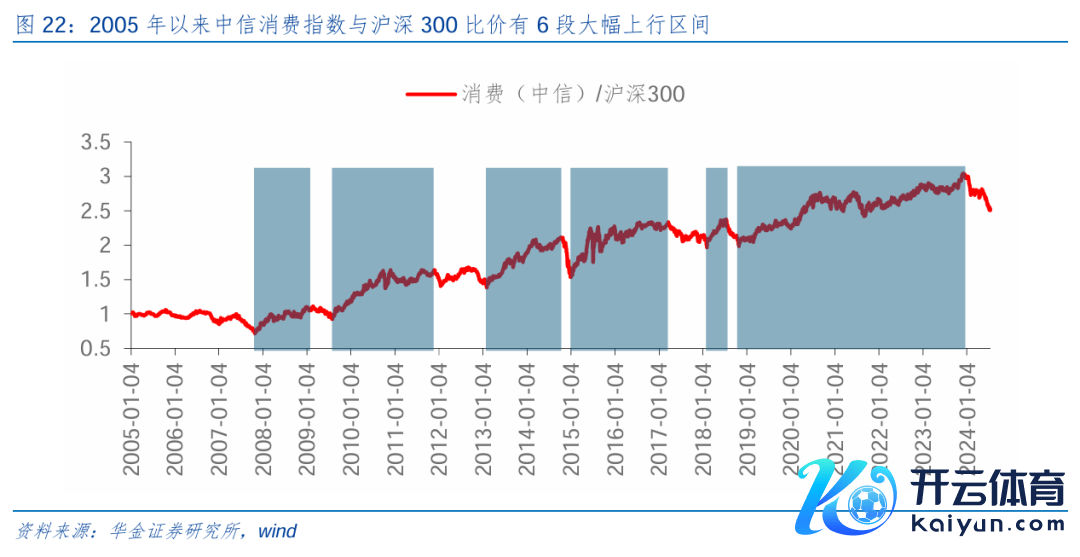

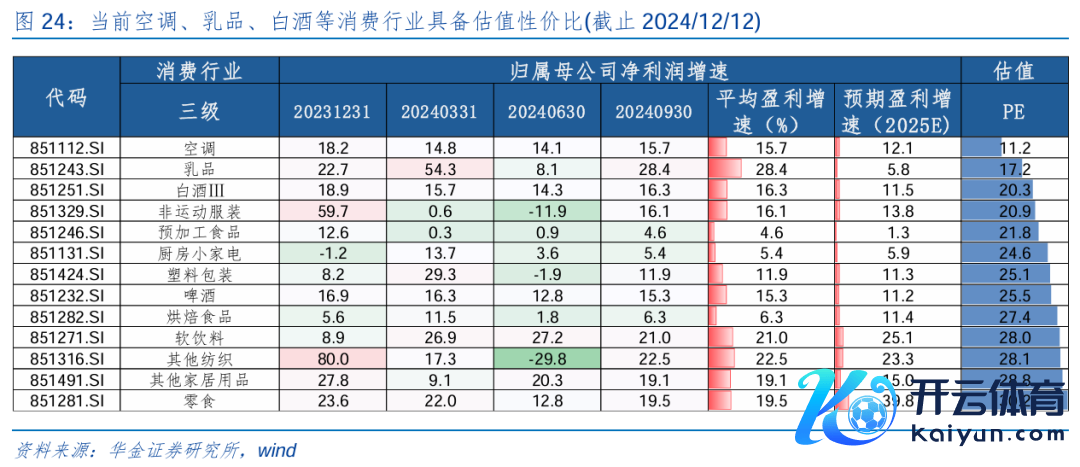

短期销耗可能有成立契机。历史训戒来看,销耗跑赢沪深300主要受经济和盈利改善、战略刺激或避险需求、资金流入等驱动。字据之前敷陈《红利和科技占优会发生变化吗?》复盘2005年以来中信销耗指数相对沪深300的比价6次上行时刻,不错看到:一是经济或盈利改善是撑持销耗跑赢沪深300的中枢成分,6次中有5次制造业PMI或社零增速回升,3次销耗板块盈利增速回升;二是战略刺激或避险需求也可能导致销耗跑赢沪深300;三是资金流入也可能是销耗具有相对收益的紧要成分:有3次销耗指数的融资持仓占比、2次销耗指数的外资持仓占比上升。当下来看,一是现时经济和盈利有所改善,工业企业利润方面,10月工业企业利润同比增速为-10.0%,比较三季度全体工业企业利润增速的-13.6%降幅不断,对应A股盈利可能不绝回升;二是战略维持,现时中央经济责任会议及政事局会议均说起扩内需仍是责任重心,详情首条来岁的重心任务即“随便提振销耗、提高投资效益,全场合扩大国内需求”,后续针对进步住户收入、丰富销耗场景、予以销耗补贴等战略可能赓续落实;三是外资持续流入中枢钞票,2024Q3外资持仓食物饮料、家用电器折柳达10.9%、6.7%,处于相对较高位置;四是销耗行业中,空调、乳品、白酒等13个前四个季度盈利增速为正、预期盈利增速为正且估值较低的行业,振兴乡村经济下中低端销耗可能受益。

(三)逢低成立:科技成长及部分中枢钞票

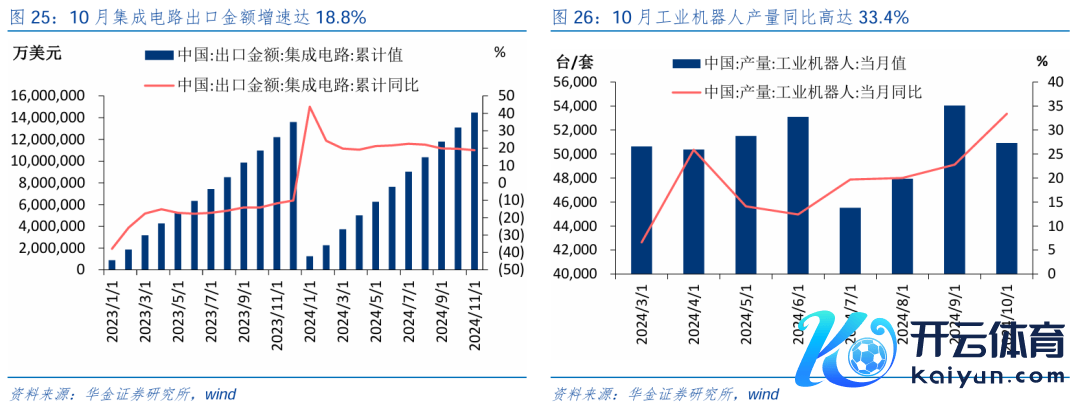

逢低成立战略导向和产业趋势朝上的TMT、机械及军工。(1)电子方面:销耗电子方面,苹果IOS 18.2推出,更多Apple intelligence升级带动AI体验改进,多款居品有望在来岁发布,AI推动的换机潮下有望拉动行业需求回升;半导体方面,2024年10月民众半导体销售额较2023 年10月的466亿好意思元增长22.1%,处于自2016年以来较高水平,10月集成电路出口金额增速达18.8%,行业需求向好;(2)蓄意机方面:智能驾驶方面,工信部建议加强赞助算力期骗新形状新业态,交通运载部建议有序推动无东谈主车示范期骗,战略维持下行业有望程序发展;国产软件方面,2024年前10个月我国软件和信息时期工功课利润总数增势放缓,软件业务出口持续向好,软件业务收入同比增长11.0%,国产替代趋势下软件行业增长有望进一步进步。(3)传媒方面:AI期骗方面,Apple Intelligence追究接入ChatGPT,有用鼓舞端侧AI落地;国内端侧AI生态华贵发展,加速AI赋能多场景坐褥效力进步。(4)军工、机械方面:产业端,特斯拉筹画2025年底部署超1000个机器东谈主,华为增资极目机器东谈主,中好意思科技企业加速布局机器东谈主赛谈,行业景气有望进一步进步;数据上,10月工业机器东谈主产量同比高达33.4%,处于本年来最高位置,需求上升下行业基本面向好。

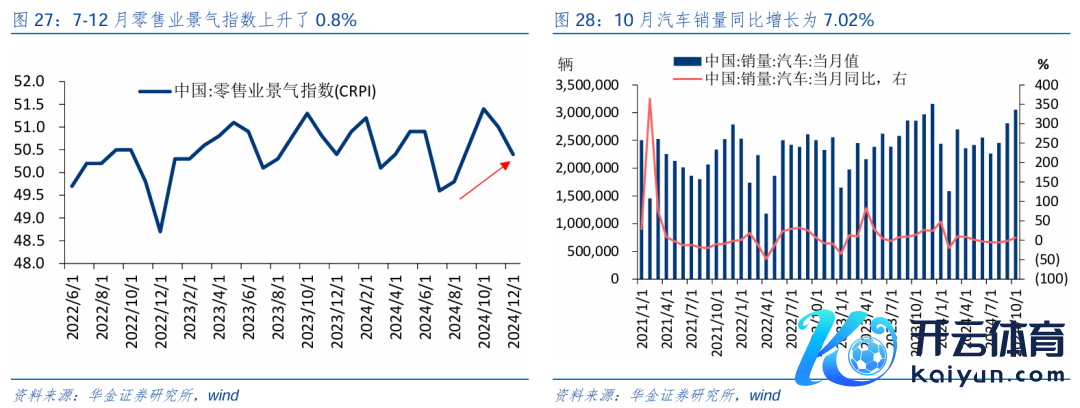

逢低成立可能受益于战略的食物、汽车、商贸零卖、社服。一是食物饮料行业,10月份,餐饮收入4952亿元,增长3.2%,1-10月份餐饮收入44367亿元,增长5.9%,跟着战略加码,重叠各地出台销耗券促餐饮等措施,基本面成立详情趣较高。二是汽车行业,1-10月,汽车产销折柳完成2446.6万辆和2462.4万辆,同比折柳增长1.9%和2.7%,汽车产量增速较1-9月收窄0.01个百分点,销量增速扩大0.36个百分点,现时车企年底促销、战略以旧换新鼓舞下汽车景气有望高增;三是家居行业,家用用具CPI同比跌幅折柳收窄0.2、0.5个百分点至-3.1%、-4.8%,这个类别是9月以来连合扩充的本轮销耗补贴的主要商品规模,补贴促进销耗见效较为权贵。四是商贸零卖,各地销耗战略赓续加码下,7-12月零卖业景气指数上升了0.8%,后续在中央责任经济会议建议全面扩大内需下瞻望不绝提振行业景气。五是社服行业,国内内需战略赓续加码落地下10月社会销耗品零卖总数同比增长4.8%,增速较9月份加速1.6个百分点,1-10月份,社会销耗品零卖总数同比增长3.5%,增速较前三季度加速0.2个百分点。

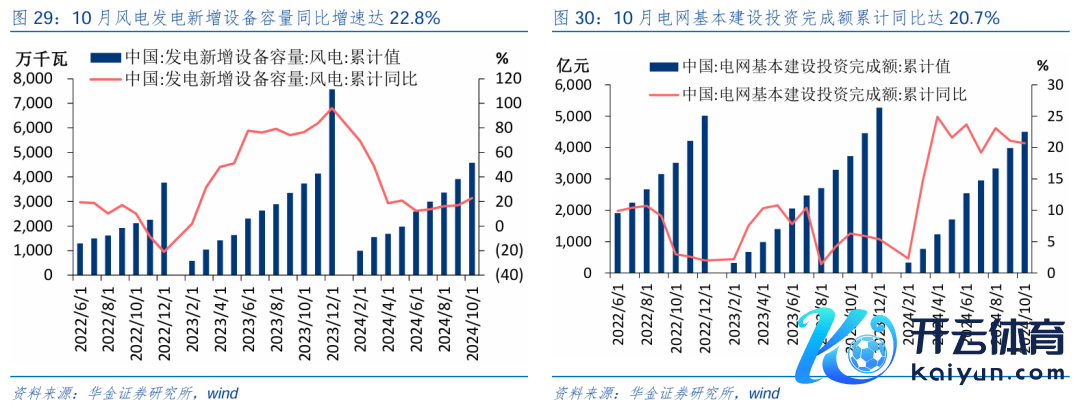

逢低布局基本面可能低位改善的电新、医药等。(1)电新行业:风电方面,10月风电发电新增开辟容量同比增速达22.8%;近期海优势电多地神气赢得积极推动,青洲七海优势电场神气、大连花坛口I、II海优势电神气等开启招标,福建2.4GW海优势电初始竞配,风力发电组建设速率加速。储能方面,跟着欧洲动力转型、好意思国制造业回流以及非洲、巴西等地均建议明确的电网投资筹画,民众电网投资进入新周期;字据IEA预测,民众电网投资需要在2030年达到每年6000亿好意思元以上,比2022年要多出一倍;在国外电力开辟需求景气布景下,国内电表企业积极布局国外可能受益景气进步。(2)医药行业:11月医药仪器入口金额同比保管-9.0%低位,医疗器械国产化程度加速。改进药方面,医保全面维持改进药,近期国谈结果偏积极,原创性高的改进药更为受益,91种药品中有90种为5年内新上市品种,38种是民众新的改进药,比例与数目均改进高,同期国内医药产业供给侧持续优化升级。

四、风险教唆

1.历史训戒改日不一定适用:文中筹谋复盘具有历史局限性,不同期期的阛阓条目、行业趋势和民众经济环境的变化会对投钞票生不同的影响,曩昔的施展仅供参考。

2.战略超预期变化:经济战略受宏不雅环境、突发事件、国际干系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资方案。

3.经济成立不足预期:受外部搅扰、贸易争端、当然灾害或其他不行预测的成分,经济成立程度可能有所波动kaiyun,从而影响当下分析框架下的投资方案。

Powered by kaiyun下载·开云体育(中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图